9/23(水)よりSBI新生銀行から新たに、SBI新生銀行の「SBIハイパー預金」が登場予定が発表!

SBI証券を利用している人の多くが使資金の待機場所としておなじみなのが、住信SBIネット銀行の「SBIハイブリッド預金」です。

実際、私もめっちゃ利用しています。証券口座と連携して資金移動がスムーズ、しかも金利は年0.21%。「待機資金の置き場はコレで十分」と思っていたんです。

ところが、今度SBI新生銀行から登場する「SBIハイパー預金」の金利が0.42%!!

ハイブリット預金の”ちょうど倍”なんですよね。

「結局どっちが有利なの?」「ハイブリッドからハイパーに移行した方がいい?」 と同じ悩みを持つ方も多いはず。

【私自身、比較してみての結論出しました!】

・投資用待機資金なら、”SBIハイパー預金”が有利

・生活用なら、”SBIハイブリッド預金”を維持

私(@sakurays)自身、ハイパー預金に移行しようと思っています。

この記事では両者の特徴をわかりやすく整理し、乗り換えを検討する際のポイントをわかりやすくまとめます!

✨この記事でわかること

🟢 SBIハイパー預金とSBIハイブリッド預金の違い

🟢 どちらがどんな人に向いているか

🟢 200万円を預けた場合の実際の利息差

🟢 私がハイパー預金へ移行を決めた理由

SBIハイパー預金とは?(新サービスの特徴)

SBIハイパー預金とは、SBI証券と連携させて利用できる「SBI新生銀行の円預金」のことです。

- 提供:SBI新生銀行(2025年9月開始予定)

- 金利(税引前):年0.42%(予定) → 税引後は約0.3346%

- 金利タイプ:変動制、毎日見直しあり

- 利息支払日:毎月12日(基準日11日)

- 特徴:SBI証券と連携し、預金残高が自動で買付余力に反映

- 預金保険:元本1,000万円+利息まで保護対象

- 注意点:ハイブリッド預金と併用不可。移行手続きが必要

※出典:SBI新生銀行公式サイト

👉 金利が高く、証券取引用の待機資金置き場として設計されたサービスです。

SBIハイブリッド預金とは?(従来からある人気サービス)

SBIハイブリッド預金とは、SBI証券と連携させて利用できる「住信SBIネット銀行の円預金」のことです。

- 提供:住信SBIネット銀行

- 金利(税引前):年0.21%(2025年9月時点)

- 利息支払日:毎月第3土曜に計算、翌日入金

- 特徴:SBI証券と連携し、預金残高が自動で買付余力に反映

- 魅力:ATM無料回数・振込無料回数など「スマプロ特典」がある

- 預金保険:同じく元本1,000万円+利息まで保護対象

- 注意点:ハイブリッド預金から直接ATM出金や引落は不可。普通預金を介す必要あり

出典:住信SBIネット銀行公式サイト

👉 ネット銀行としての利便性が高く、日常使いに向いています。

【比較】どちらがどの人に向いているか?

| 項目 | ハイパー預金(SBI新生銀行) | ハイブリッド預金(住信SBIネット銀行) |

|---|---|---|

| 金利 | 0.42%(予定) | 0.21% |

| 利息支払 | 毎月12日 | 毎月第3土曜(翌日入金) |

| 金利タイプ | 変動・毎日見直し | 変動・不定期改定 |

| 証券口座連携 | ○(買付余力に自動反映) | ○(買付余力に自動反映) |

| 銀行としての使い勝手 | 弱い(投資特化) | 強い(ATM・振込・引落など便利) |

| 預金保険 | 元本1,000万円+利息まで保護 | 同左 |

| 併用 | ×(ハイブリッドと併用不可) | ×(ハイパーと併用不可) |

投資用なら、ハイパー預金(新生)

メリット

- 金利が2倍 → 待機資金が多い人ほど有利

- 証券買付余力に即反映 → 投資チャンスを逃さない

- 利息が毎月受け取れる

デメリット

- ハイブリッド預金を休止しなければならない

- 銀行としての日常利用機能は弱い

- 金利は変動。0.42%がずっと続く保証はない

生活用なら、ハイブリッド預金(住信)

メリット

- 住信SBIネット銀行の利便性(スマプロ特典)が利用可能

- 長年の実績と安定感

- 生活口座と投資口座を兼用できる

デメリット

- 金利は0.21%でハイパー預金より控えめ

- 預金残高を直接ATMや引落に使えない

私の結論(賢い使い分けのコツ)

比較して、あらためて私の結論としては、

投資用の待機資金を重視する人 → ハイパー預金へ移行がおすすめ

→ 金利0.42%はインパクト大。数百万〜数千万単位の資金を置く人は特に有利。

生活口座としての利便性を重視する人 → ハイブリッド預金を継続

→ 公共料金引落・カード引落・ATMなど、日常利用を考えると住信SBIネット銀行が強い。

私は、待機資金を重視する人なので、ハイパー預金への移行を決意しました。

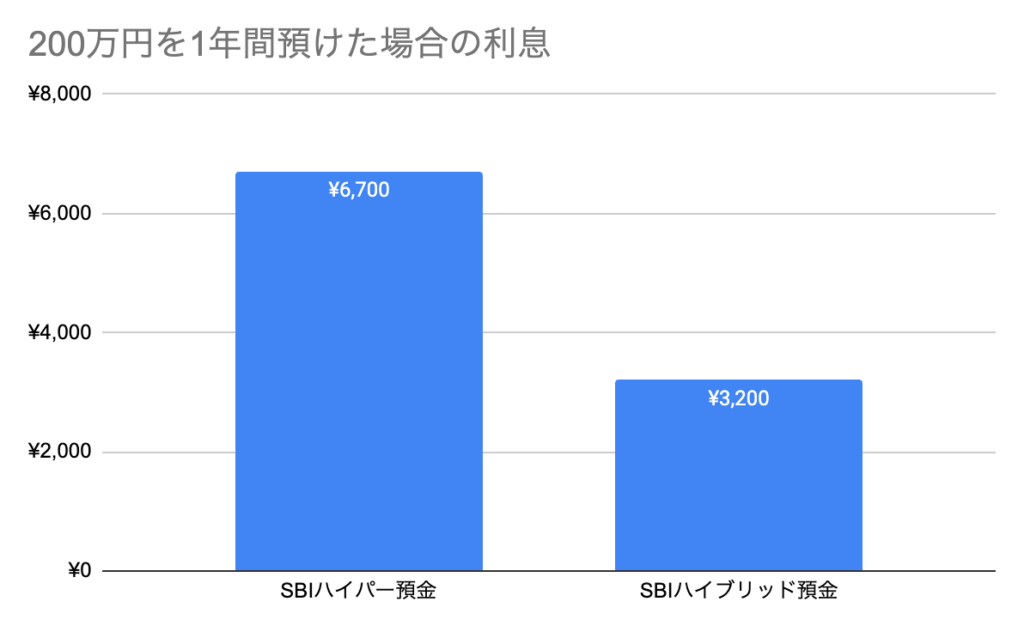

今私の待機資金は資金は、約200万円なので、その場合の利息は、

| 項目 | SBIハイパー預金 | SBIハイブリッド預金 |

|---|---|---|

| 金利(年利) | 0.42% | 0.20% |

| 元本 | 200万円 | |

| 1年間の利息(税引前) | 約8,400円 | 約4,000円 |

| 税引後の利息(20.315%控除後) | 約6,700円 | 約3,200円 |

| 差額 | +約3,500円/年 | |

※金利は2025年10月時点。出典:SBI新生銀行/住信SBIネット銀行 公式サイト

※税引後の利息(20.315%控除後)

やっぱこの倍は、でかいなーと思いました。

まとめ

- ハイパー預金は金利0.42%で待機資金を効率的に増やせる

- ハイブリッド預金は日常の銀行機能が強み

- 投資メインなら移行価値あり、生活メインなら継続でOK

今後ハイパー預金の金利がどう変動するか注目しつつ、金利はバカにならないので新生銀行の口座を開設しようと思います!

金利も重要な資産になりますので、SBIハイパー預金が新しい選択肢になるでしょう。

ただし、いくら金利を意識しても「支出管理」ができていないと資産は増えません。

浪費してしまう原因や改善方法については、以下の記事が参考になります。

参考:浪費癖の特徴10選!浪費してしまう原因や心理的な原因ほか治し方までを解説! – ローンとおるくん

追記:【実録】ハイパー預金に変更してみた手順を詳しく解説しています。

手続きは、想像以上に簡単でした!

👇こちらの記事で詳しく解説

コメント