こんにちは、サクレイ(@sakurays)です!

ふと、会社の上司に「最近、oliveにハマっている」という話から、楽天カードをがっつりメインで使っていた私が、毎日アプリを確認してしまうほど、三井住友銀行のOliveに変えてよかったと思ったので、共有させてください。

いまさら・・・?って思わないでください笑

結論|Oliveに変えて良かった【楽天勢にも相性◎】

結論、三井住友銀行のOlive(オリーブ)へ切り替えて正解でした。

Amazonやコンビニ・外食の利用が多い人、楽天経済圏を使っているけれど「回収率を伸ばしきれていない」と感じる人には、Oliveの設計がハマります。

いろんなブロガーさんが書いてるけど、私の生活になぜOliveがよかったと思うか考えてみました!

私の生活とは?

平日

・朝と昼はコンビニ飯多め(ファミマかセブンが近い)

・夜は自炊も多いけど、外食も多い。(松屋、すき家、ファミレスなどの利用も多い)

土日

・友人や恋人との外食も多い

・平日のご褒美にマック食べちゃう

ちょっとだらしない生活しているのは、自覚しております。けど、会社員さんってこんなもんじゃないですかね・・?

なぜOliveがよかったと思うのか

今まで使っていた、楽天カードは還元率最大1.5%と強すぎる。

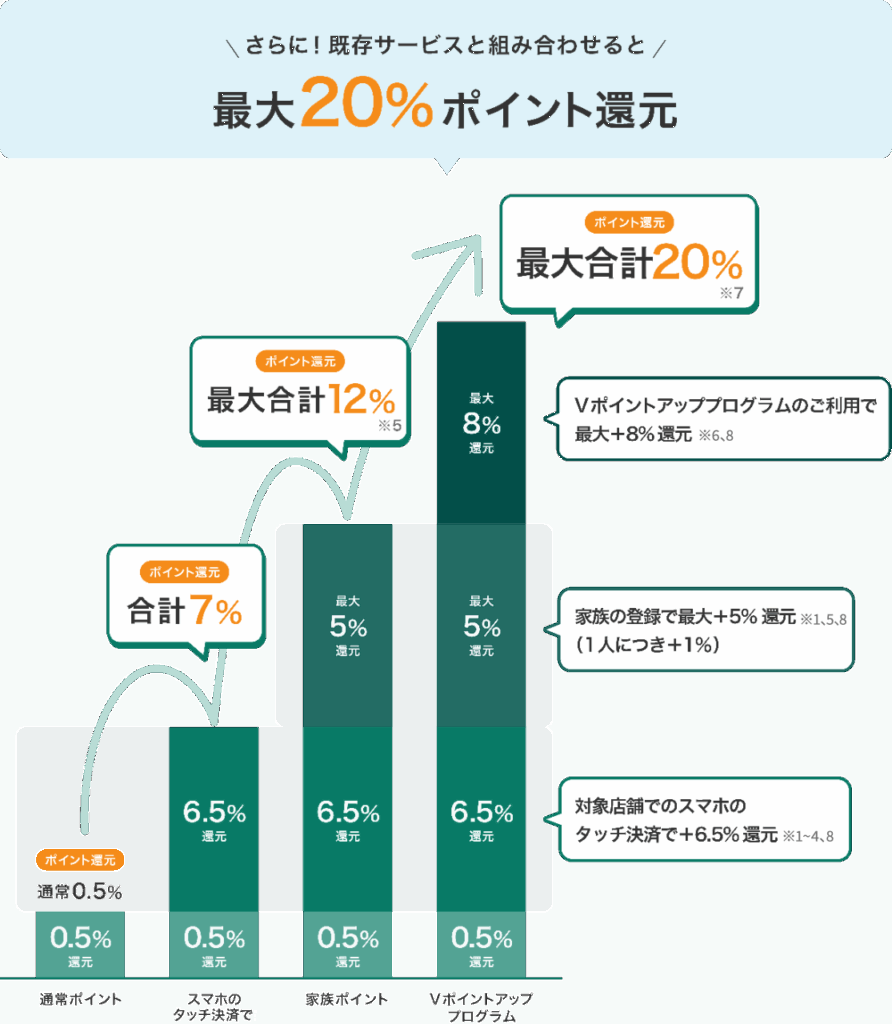

ただ、それ以上にOliveで実施しているVポイントアッププログラム(最大20%)が私には刺さりすぎました。というのも、普段使っているコンビニや飲食店で使える使える。

そもそも、Vポイントアッププログラムとは?

対象のコンビニ・飲食店でのお支払いに、対象の三井住友カードをご利用いただくと、通常ポイントに加えて、ご利用金額200円(税込)につき、Vポイントアッププログラム分のポイントが還元されます。(最大+8%)

ちなみに今の私のポイント還元率は、9%になりました!!

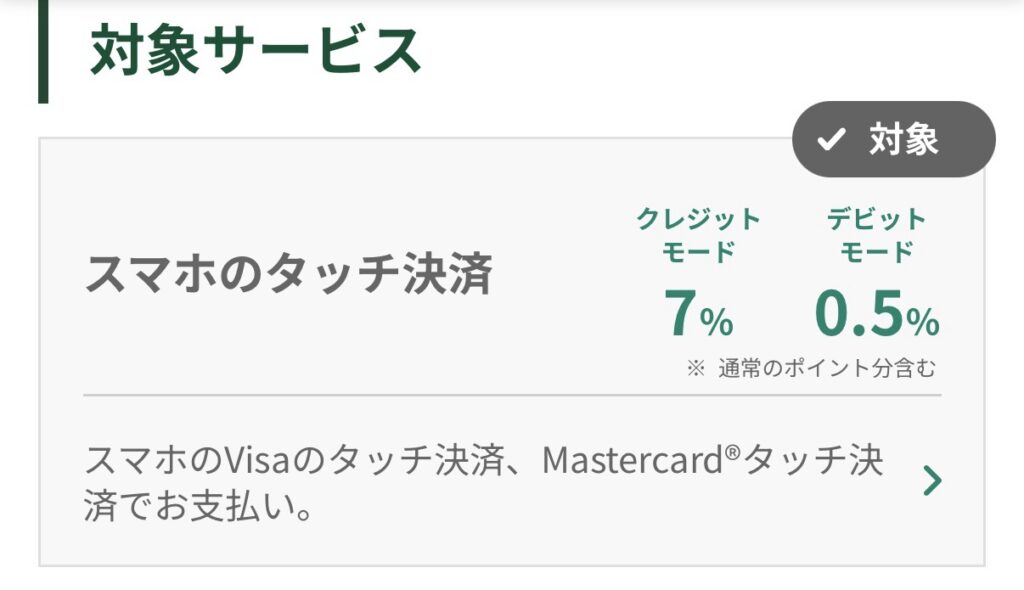

対象サービスは、下記の通りです!

・スマホのタッチ決済 +7%

・アプリログイン +1%

・選べる特典 +1%

なぜOliveがよかったと思うのかポイントで説明していきます!

①日常導線でVポイントが貯まりやすい

- Vポイントアッププログラム(最大20%)で、セブン‐イレブン/ローソン/ファミレス/ファストフードなど“行きつけ”で取りこぼしが少ない。

私の場合は、現在8%の還元率があります! - タッチ決済やコード決済とも相性が良く、支払い体験が速い=“還元の発生回数”が増える。

②アプリのダッシュボードで「お金の見える化」

- とにかく三井住友銀行のアプリが個人的に見やすい!

トップ画面に口座残高/クレジット利用額/Vポイント/還元率が並び、家計の“今”が一目瞭然。 - 利用通知・利用制限・一時停止が直感的に操作でき、セキュリティ管理も時短。

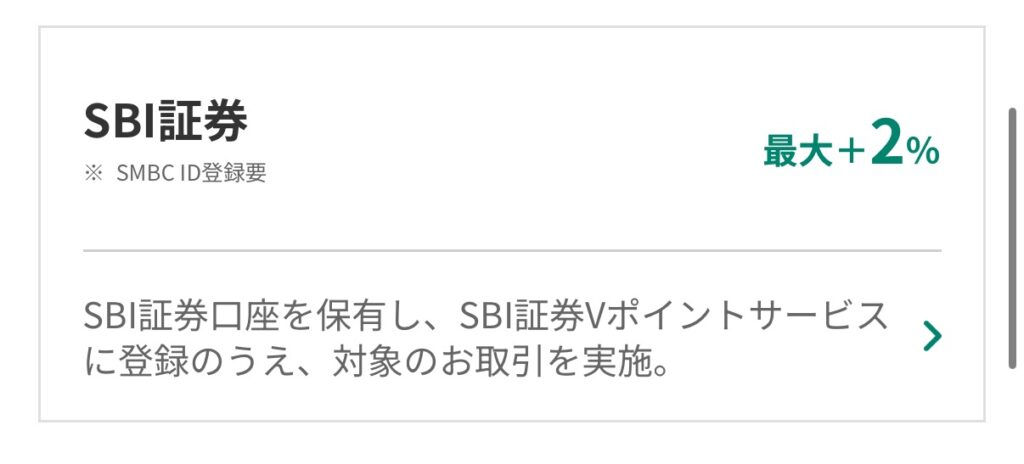

③投資まで一直線:SBI証券×Vポイント×新NISA

- Vポイント✖️SBI証券ができ、

貯まったVポイントをそのまま投資に回せるので、“消費→資産形成”の動線が短い。 - ざっくり手順:

①OliveでVポイントを貯める → ②SBI証券と連携 → ③新NISA/投信の買付にポイント活用。

④特典の底上げと固定費の集約

- 給与受取で200ptなど、ベースポイントとは別に“もらえる系”がある。

- 引き落としの集約で残高確認の手間とミスを削減。固定費の可視化で無駄を洗いやすい。

※各種還元・条件・対象店舗は変更されることがあります。最新条件は公式で確認してから実行を。

楽天カード/楽天ペイ時代は何がデメリットだった?

①楽天経済圏の強みは“楽天市場集中”で最大化

- SPUや大型セールが強い=楽天市場ヘビーなら刺さる設計。

- ただしAmazon派/コンビニ派は、どうしても還元の主戦場がズレやすい。

②Amazon・コンビニ中心だと回収率が落ちやすい理由

- 楽天市場での買い回りやSPUを“取りに行く”手間が発生。

- 日常の小口決済は高還元の対象外/効きが弱いケースが出る。

③口座分散の小さなストレスが積み上がる

- 引き落とし口座が散らばると、残高ケアと確認の手間が地味に重い。

- Olive切替後は、アプリの一画面で収支・ポイント・支払いを俯瞰できるようになり、管理の“摩擦”が減少。

私なりの使い分け戦略

Vポイントアッププログラムの還元率が高いとはいえ、それ以外の店舗での還元率は、たったの0.5%。

対象店舗で使う以外は、楽天カードの通常1%が恋しくなります。

①ハイブリッド運用:楽天はイベント日、Oliveは日常導線

- 楽天: セール/買い回り/ふるさと納税など“楽天が圧倒的に強い日”に集中投下。

- Olive: コンビニ・外食・Amazonなど日常の支払いの主戦場を押さえて取りこぼしを減らす。

②支払いモードを“予算ツール化”する

- デビット=日々の変動費(食費・カフェ・日用品)

- クレジット=固定費(サブスク・公共料金)

- モードを分けるだけで家計の見える化が自動化。利用上限・通知でセルフコントロールもしやすい。

③サブスク棚卸し × アラート運用

- Oliveアプリの明細で毎月の固定費一覧を可視化→要不要を棚卸し。

- 解約・乗り換えの判断が1画面で完結するので、削減効果が続きやすい。

④ポイントの“出口設計”で価値を最大化

- Vポイント: 投資に回して将来のリターンを狙う(新NISA/投信)。

- 楽天ポイント: セール期の買い物やサービス課金に充当し、イベント倍率を有効活用。

- “どのポイントをどこで使うか”を決めておくと、貯めた後の迷いが消える。

まとめ

三井住友銀行Oliveへの切り替えで、

- 日常導線で取りこぼしの少ない還元設計

- アプリで資金と支払いの一元管理

- Vポイントを投資に直行できる成長ルート

が整いました。

楽天カード/楽天ペイの強みは活かしつつ、普段づかいの主戦場をOliveに置く“ハイブリッド運用”が、現実的にいちばん成果を出しやすいと感じています。

今はSBI証券の連携を目指して、11%にしたいと思っています!